21歲的王明吉剛在高雄找到裝修冷氣的工作,他很珍惜這個機會,每天存下500元,想儘快從當舖贖回自己的筆電。

身無分文的王明吉求職時,手機壞了,為了避免漏接應聘單位回覆的訊息,他拿筆電抵押借錢。「我沿著鳳山愛河邊的當舖,抱著筆電一家家問。」他說。最後有一家當舖願意以7.5%的月息,借他5,000元。如以年利率計算,就是90%。

王明吉說,自己是金融小白,從銀行借不到錢,連網上「小額貸」都辦不了,因為以他當時還沒有工作的情況,申請「小額貸」還要有保證人才行。

網路借貸一樣遍布風險。王明吉的朋友借過3萬元的網路「小額貸」,只拿到2萬元,條件日還1,000元,月息高達150%,換算成年利是1,800%。一點都不像網路廣告上說的「便宜借錢」。

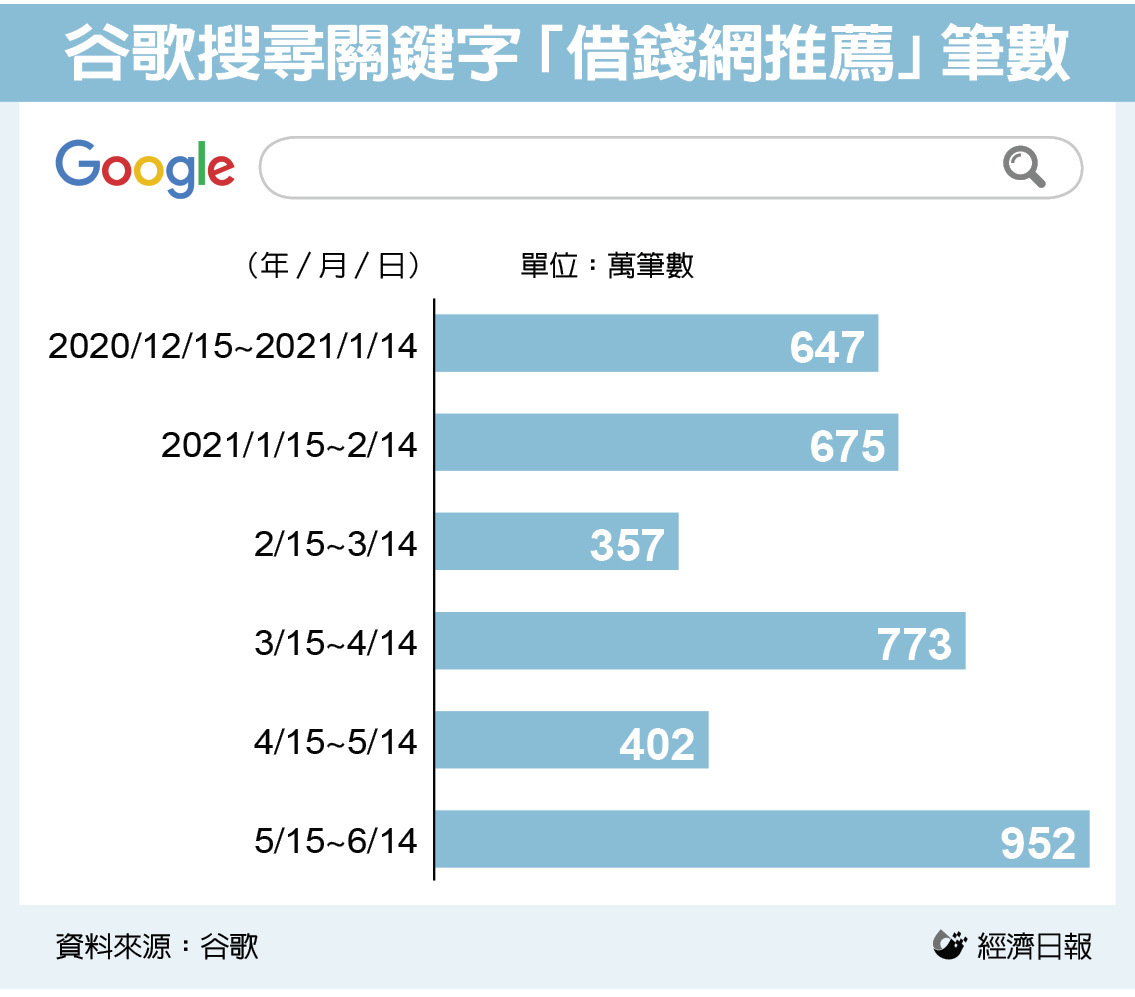

疫情愈演愈烈,「方便借錢」、「便宜借錢」等字眼,在網路上出現的頻率增加。在谷歌搜尋平台輸入「借錢網推薦」等關鍵字,今年5月15日到6月14日共出現952萬次,4月15日到5月14日則為402萬次,跳升一倍多,顯示近一個月來,借錢需求大增。

馴錢師財商研究中心執行長邱淑芸指出,由於財務知能不足,青年高利貸借款的數位弊端層出不窮。這是資本主義商業極大化下的產物,但政府的管理趕不上,讓許多年輕人從房貸、信貸、車貸一路往下借,最後被討債公司追債,連工作都保不住,成為年輕人的惡夢。

隨著疫情升溫,許多年輕人受到減薪、裁員、工作消失等影響,因為平日沒有存下緊急預備金,開始入不敷出,最方便的方式就是用手機滑一滑,透過網路借貸救急。在沒有考慮未來風險的情況下,數位貧窮陷阱的引信很容易被點燃。

邱淑芸說,這些以網路資訊平台名義成立的公司,從事借錢行為,卻不遵循民法對放貸利率不得超過年息16%的規定,政府應該儘早積極因應並嚴加管理。

本文由聯合報系授權轉載