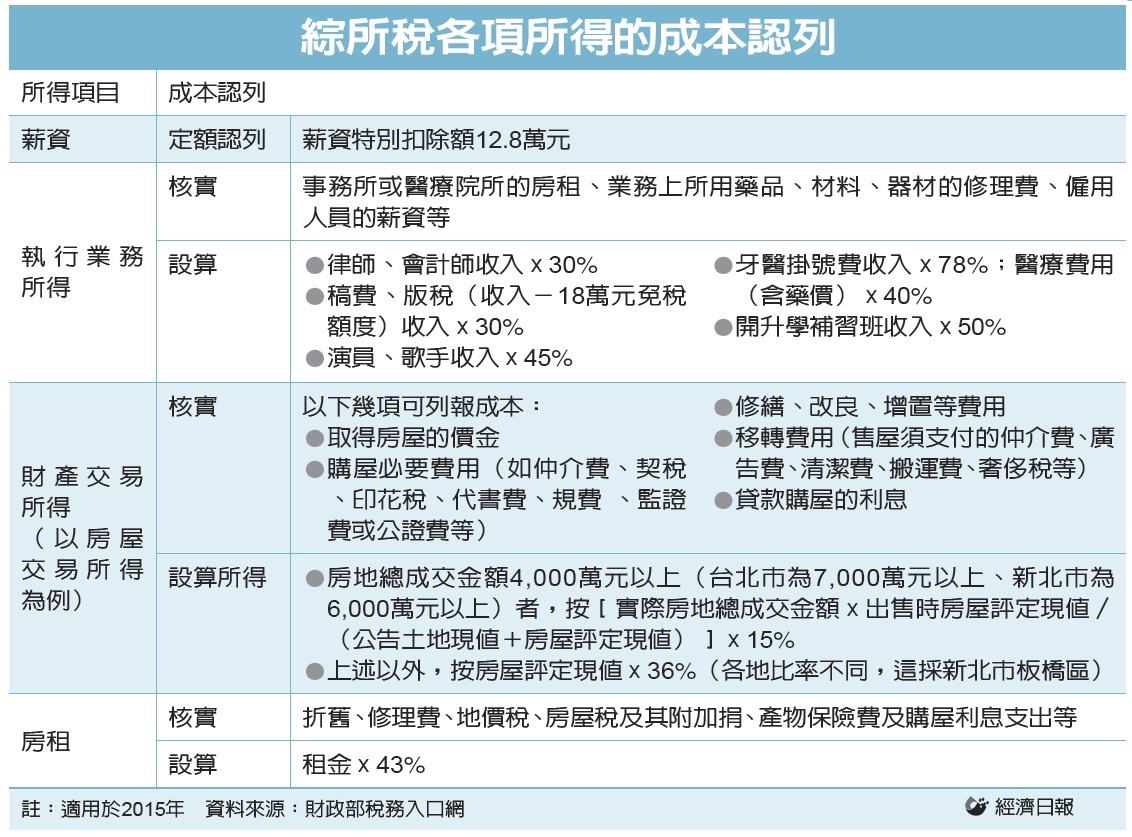

所得類別不同,適用的成本扣抵不同,這樣的現象不只存在於薪資和執行業務所得,也存在於和房租、和售屋所得之間。

甚至於在醫生和律師這樣不同職業的執行業務者,各自所適用的設算成本也大大不相同。

綜合所得稅制中,薪資所得的成本認列是比較特別的,只能認列薪資特別扣除額,採定額認列。

A先生為了工作,必須自備電腦、手機、照相機、置裝、自付交通費和通信費,加一加,當年超過薪資特別扣額,即使單據齊全,也只能定額扣除。

很多收入都可以核實認列成本,如果無法拿出單據,也可以設算一定的比率當做成本。

薪資的成本認列不能核實,也不能設算一定比率。

本文由聯合報系授權轉載