「老實說,我懷疑廿年後,自己領不領得到國民年金。」坐在陽光普照的日比谷公園,廿四歲的堀井聰子凝視前方,透過大片樹林隱約看見車來車往,又不甚清晰。日本年輕世代的「年金生活」的輪廓,也愈來愈模糊,即使是對「人生勝利組」的堀井而言。日本年金黑洞 台灣逃不了老人多領得多 未來的包袱

堀井大學心理系畢業後、父母繼續供她到攝影學校進修,已確定明年四月進入某大報社擔任記者。現在每月一萬五千多日圓(約台幣四千五百多元)的國民年金保費,由父母代繳。

明年開始,保費由公司代扣,不能選擇繳或不繳。但她說,真的不繳保費,她的阿公、阿嬤可能領不到錢,十年、十五年後,是父母受影響。

政府拍胸保證 安心一百年

學習院大學教授鈴木亘試算,年金給付維持現在的高水準,厚生年金二○三三年會枯竭、國民年金二○三七年收支失衡;瑞穗綜合研究所研究員堀江奈保子則認為,上班族持續繳費、加上制度改革,年金不會破產。日本政府也拍胸脯保證,「可以安心一百年」。

卅一歲的福博充在東京大學博士班讀到第六年,今年開始以契約社員身分踏入職場。他說,「老人愈來愈多、繳費的年輕人愈來愈少,你可以想像,未來一個年輕人養一個老人,保費會多嚇人。」他說,「政府應該跟國民清楚交代年金基金的運用方式。」基金的黑箱操作、濫用經費,這代年輕人不甘心掏錢繳保費,「可是,這不代表國民有權利不繳,吃虧的是自己。」

繳費率直直落 怕老本泡湯

日本厚生勞動省年金局統計,一九九六年以前國民年金(專指第一號被保人)繳費率維持在八成以上,二○○九年跌破六成,去年單年度繳費率五成九,若加上「豁免保費」及「未加入」者,繳費率不到四成。

繳費率低,因為民眾對年金制度不信任。二○ ○四年國會通過年金改革法後,「讀賣新聞」做過調查,高達七成一的民眾認為公共年金「不值得信賴」。另一個原因是,近廿年日本非正職勞工暴增一倍已達百分之卅七;又有快三成是廿五到廿九歲的職場新戰力。這些打工族、派遣、約聘勞工,平均年收入一百六十八萬日圓,僅正職者的三分之一,餬口都難,遑論思考未來。

「連本錢都拿不回來」的耳語確實在民間流竄,年輕世代對四十年後的未來充滿懷疑。去年廿到廿四歲的第一號被保人繳費率五成一三,廿五歲到廿九歲更低到百分之四十六點八,換言之,有一半的社會新鮮人不繳國民年金,即使年金財務沒破產,民眾對年金的信心已破產。

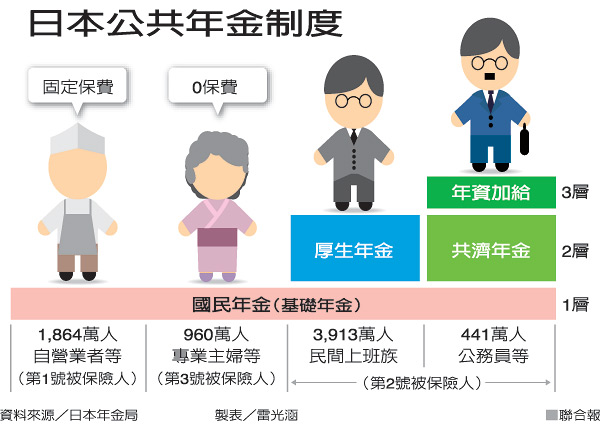

日本是大國民年金制度,第一層基礎年金,凡居住日本年滿廿歲到六十歲的人都納保,現行保費是每月一萬五千零四十日圓,六十五歲以後可開始領「老齡基礎年金」。

台灣曾經想學日本,整合各職業別第一層年金,不過沒有成功。目前台灣實施的是「小」國民年金制度,沒有參加其他職業別保險的,才納到國民年金。台灣第一層年金制度最大的族群是勞保,涵蓋九百多萬人。

現在日本六十五歲以上老人占總人口百分之廿五,已是超高齡社會。根據經建會推估,到二○三二年,台灣老人占比將逾百分之廿五,日本年金制度現在碰到的問題,可能出現在二十年後的台灣。

不只年輕人拒繳保費,有錢人也有這樣的傾向。年金局去年做過問卷,家戶年所得超遇一千萬日圓的富人,超過一成完全不繳保費。

六十九歲的理髮店老闆武藤敬三對本報記者說,「我說啊,現在繳年金的人很笨。」東京中野區靜巷的公寓一樓,藍白紅旋轉燈從上午十點轉到傍晚五點,還沒替武藤敬三招來一個客人。

武藤拿出最新一期年金通知單,扣除長照保費後,剩五萬六千多日圓。他說,與他同年齡接受政府低收入補助的朋友,還月領十四萬日圓,「我乖乖繳自己與妻子兩份保費,是不是很笨。」日本公共年金制度獨厚上班族,免繳老婆的保費,厚生年金還由公司負擔一半保費,「像我們一樣只能領『基礎年金』(國民年金)的人,領到這種金額,還不如把錢存起來。」他說,「日本年金制度有未來嗎?我當然叫兒子別繳年金。」卅九歲獨身的兒子就這麼成了「未納者」(不繳保費的人)。

實施半世紀以上的年金制度,是「互助」的保險概念。依厚勞省試算,一九四○年生的長者繳費三百萬日圓、大概可領回一千四百萬日圓的國民年金,約四點六倍;一九四五年生的領三點四倍的錢,合算厚生年金的給付率更高,有四點七倍。身處在超高齡社會,這倍率怎不教仍在繳費的人心驚。

為免世代差距過大,日本政府以法令明定,國民年金在二○一七年調到「頂」一萬六千九百日圓後,不再加保費;每年再乘以物價及實資薪資變動率微調。厚生年金費率也會逐年調高,四年後漲到百分之十八點三的上限。

本文由聯合報系授權轉載